Nem hozta lázba a devizahiteleseket a hitelek elszámolása, illetve forintosítása során a törvényhozó által felkínált díjmentes bankváltási lehetőség, legalábbis elmaradt a korábban várt hitelkiváltási verseny, állapította meg a legfrissebb Pénzügyi Stabilitási Jelentésében a Magyar Nemzeti Bank. A jegybank szerint a márciustól augusztusig tartó időszakban mindössze 21 milliárd forintnyi hitelt váltottak ki, ami eltörpül a több ezer milliárdos állományhoz képest.

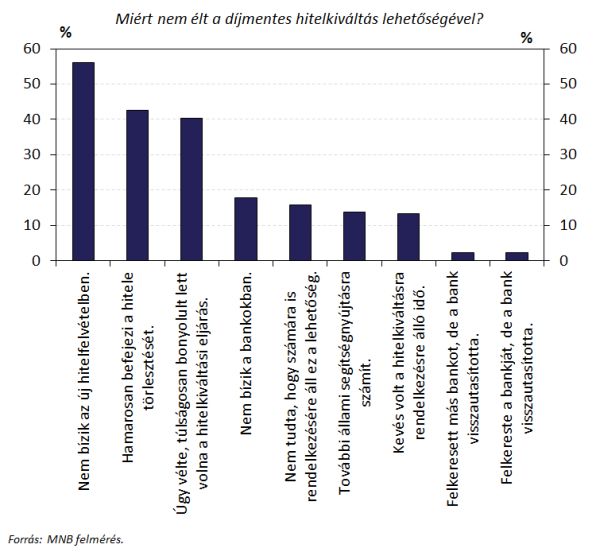

Az érdektelenségét a kereskedelmi bankok azzal magyarázták, hogy a devizahitelesek elégedettek voltak a törlesztőrészlet-csökkenés mértékével, így sokuk már nem is érdeklődött a kiváltás lehetőségeiről. A jegybank felmérése szerint ugyanakkor jelentős volt az alulinformáltság a potenciális hitelkiváltók körében. Az érintettek mintegy harmada nem is tudott a lehetőségről, de saját bevallásuk szerint minden második élt volna vele.

Más kérdés, hogy akik tudtak róla, azoknak a 70 százaléka nem keresett fel más pénzintézetet. A válaszadók jelentős része ezt a bonyolult kiváltási procedúrával, a bankokkal, illetve a hitelekkel szembeni bizalomvesztéssel indokolta, hogy miért nem kért legalább ajánlatot más pénzintézettől.

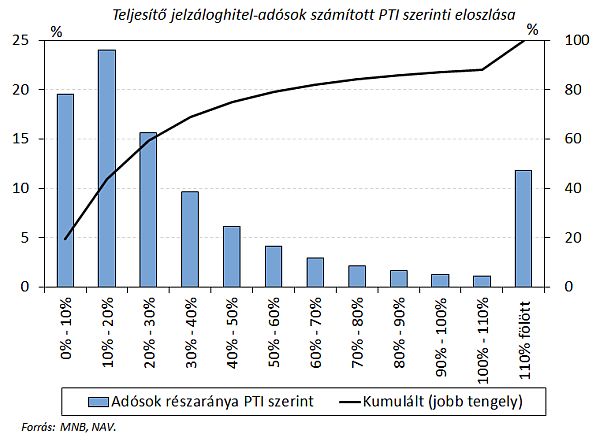

Az MNB elemzése szerint ettől függetlenül is túlzottak voltak a várakozások a banki versennyel kapcsolatban, mivel a devizahitelesek jelentős százaléka szóba sem jöhetett volna. 25 százalékuk ugyanis problémás volt, vagyis nem fizette korábban törlesztőrészleteit. Egy másik 25-40 százalék ugyan teljesítette fizetési kötelezettségeit, de banki szempontból kockázatosnak számított, mivel a hiteltartozás összege meghaladta a fedezeti ingatlan értékét. Így ők, ha még kértek is ajánlatot más bankoktól, javarészt elutasították az igényüket.

Ez a két nagy csoport összesen a devizahitelesek felét adja, tehát ők eleve nem tudtak élni a hitelkiváltás lehetőségével. Ráadásul az a tény, hogy a forintosítás kamatszabályai alacsony szinten állapították meg a kamatfelárakat, azt eredményezte, hogy a bankoknak csak az igazán jó paraméterekkel (magas jövedelemmel, alacsony hitelfedezeti aránnyal) rendelkező adósokért tudtak "harcba szállni". Őket viszont az eredetileg hitel nyújtó bankok is meg szerették volna tartani, így kedvezményes ajánlataikkal elsősorban őket célozták meg.

mfor.hu